Por Leice Maria Garcia

1. Qual é o perfil da receita de Brumadinho? De onde vêm nossos recursos?

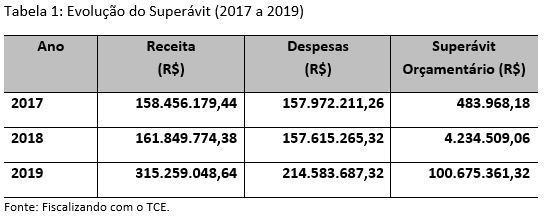

Para responder essa pergunta, devemos considerar as receitas de 2019, mas também precisamos saber como estavam as receitas anteriores ao ano de 2019, bem assim o superávit. Isso nos possibilitará pensarmos na capacidade de arrecadação do município. Pela Tabela 1, vemos que a receita de 2019 teve um aumento de 98,4% em relação a 2018. Já o superávit de 2019 em relação ao de 2018 ampliou em 2.277%.

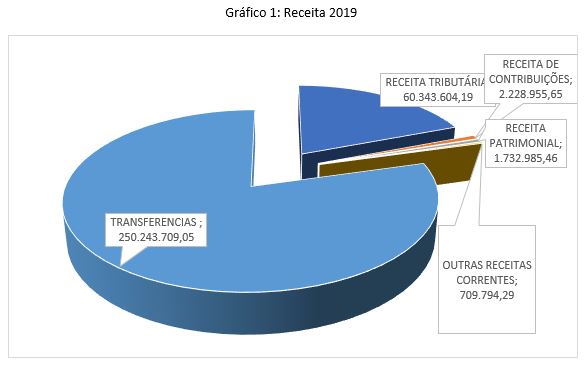

E de onde vieram esses recursos? Pelo Gráfico 1, podemos ver que 79%, ou seja, pouco mais de 250 milhões decorreram de transferências de outras esferas públicas e de entidades privadas. Já 60,3 milhões são de receitas tributárias (imposto predial e territorial urbano, imposto sobre serviços de qualquer natureza e imposto sobre a transmissão de bens inter vivos). A receita de contribuições (iluminação pública) somou 2,2 milhões e as receitas patrimoniais 1,7 milhão. Essas últimas representam receitas decorrentes de bens imobiliários ou mobiliários, seja de participação societária. Mas somente essa compreensão ainda é insuficiente para compreendermos o que está acontecendo em nossa cidade.

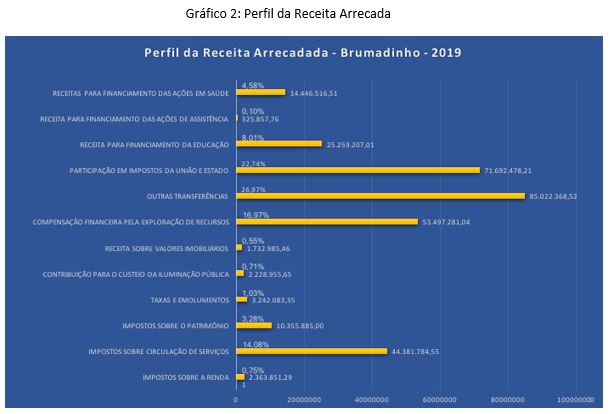

Pelo Gráfico 2, vemos que os 250 milhões recebidos como transferências estão assim distribuídos: 85 milhões (34%) foram recebidos como outras transferências, 71,7 milhões (29%) foram de Fundo de Participação de Municípios (FPM) e Fundo de Participação dos Estados e 53,5 milhões (21,4%) de Compensação Financeira por Exploração de Recursos (21,4%). O restante foi de transferências majoritariamente relacionadas com políticas públicas (saúde, educação e assistência social).

Se formos à planilha espécie, que se encontra no arquivo de planilhas orçamento 2019 deste Portal, veremos que, dos 85 milhões de “outras transferências”, 78,89 milhões (93%) se originaram de transferência de instituições privadas e 3,8 milhões (4,5%) de pessoas físicas. Como não há registro específico e transparente dessas transferências, é possível inferir que esses recursos tenham sido transferidos por instituições privadas e por pessoas físicas em decorrentes da tragédia-crime da Vale no Córrego do Feijão, ocorrida em 25/1/2019. Em sendo correta a nossa suposição, esses recursos decorrem de destruição e morte. Carregam a dor de todos nós atingidos, mas especialmente das famílias que perderam entes queridos ou suas fontes de trabalho. Por isso compreendemos que temos o dever ainda maior de agir para acompanhar de perto a aplicação desses recursos.

Dos 53,5 milhões de transferências decorrentes de compensação pela utilização de recursos, 45 milhões referem-se à Compensação Financeira por Exploração de Recursos Minerais (CFEM) e 8 milhões ao Compensação Financeira por Exploração de Petróleo (CFEP). Estes recursos entram como recursos ordinários, ou seja, como recursos livres para aplicação sem qualquer vinculação a despesas específicas. Mas atenção, a Lei Federal n. 13.540/2017 determina que, pelo menos 20%, sejam preferencialmente destinados para atividades relativas à diversificação econômica, ao desenvolvimento mineral sustentável e ao desenvolvimento científico e tecnológico. Como é preferencialmente, para que esse percentual se reverta para essas finalidades a sociedade precisa se mobilizar e agir coletivamente.

Em termos de recursos com vinculação específicas, vale lembrar que a Constituição Federal determina a aplicação de, no mínimo, 25% em Educação e de 15% em saúde sobre as receitas de impostos e das receitas constitucionais e legais. Esse tema dos recursos vinculados é tão importante, que mereceu análise em tema separado. Pelos dados apresentados nas planilhas podemos evidenciar que o Município cumpriu esses limites em 2019:

2. Qual a despesa do município por ano? Qual o perfil de despesas por área de política pública? Quais secretarias contam com mais recursos? O que explica essas diferenças? Em termos das principais políticas públicas como estão sendo feitos os gastos? Como acompanhar a relação recursos e cumprimento de metas?

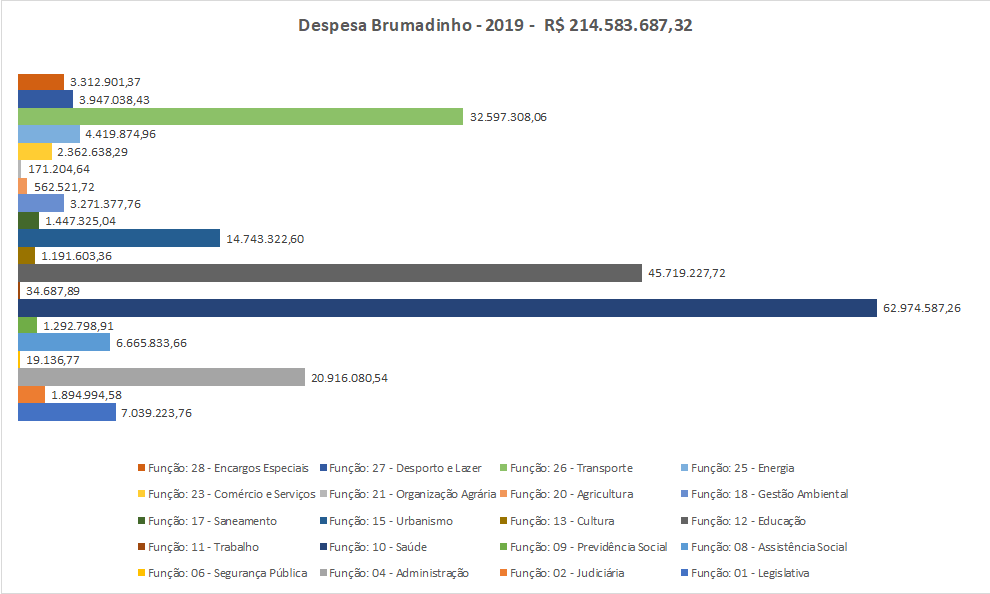

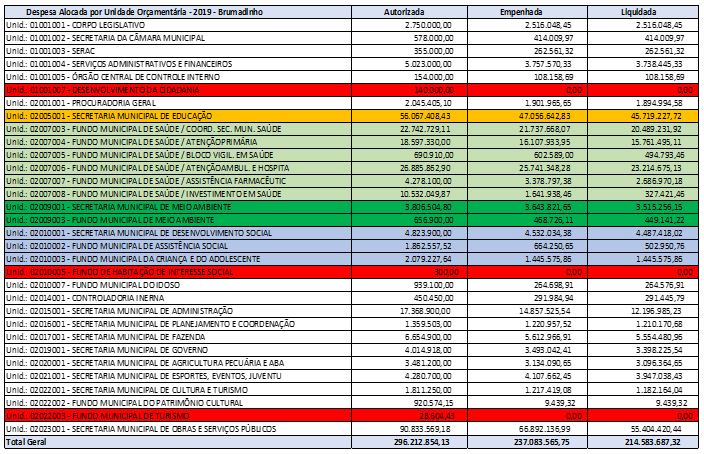

Em 2019, o Município teve uma despesa autorizada de 296 milhões, mas apresentou uma despesa liquidada de 214,6 milhões (72,3%). Despesa liquidada, significa despesa que o poder público atestou o recebimento do bem ou do serviço, não necessariamente foi pago. O governante pode ter deixado em restos a pagar (na parte 5 estamos analisando esse conceito e mostrando os números para 2019).

Essas despesas se concentraram majoritariamente em cinco funções do orçamento público (significam áreas de políticas públicas): Saúde (62,9 milhões), Educação (45,7 milhões), Transporte (32,6 milhões) e Administração (20,9 milhões).

As secretarias que mais executaram recursos foram em ordem decrescente: o Fundo Municipal de Saúde (63,0 milhões), a Secretaria de Obras (55,4 milhões), a Secretaria da Educação (45,7 milhões), Secretaria de Administração (12,2 milhões). Ao restante das secretarias sobraram apenas 17,8% das despesas liquidadas.

Interessante notar que, pelo demonstrativo da despesa, não houve execução orçamentária para Desenvolvimento da Cidadania e para 2 fundos municipais: Habitação de Natureza Social e Turismo. Mesmo com um superávit orçamentário de quase 100 milhões em 2019, esses dados apontam que questões sociais bastante relevantes podem ter ficado sem qualquer aporte de recursos.

Também é importante registrar a necessidade de buscar as razões para o fato de o Fundo de Assistência Social ter tido uma execução de apenas 27% da despesa autorizada. Será que, em 2019, a situação das pessoas em situação de vulnerabilidade não exigiu aporte de recursos e ações do governo local?

Sabemos que seria interessante detalharmos os gastos de muitas secretarias. Nas planilhas que estamos disponibilizando esses gastos estão detalhados para secretarias de obras, da saúde, de assistência social, de meio ambiente e da educação. Neste mês vamos escolher a Secretaria da Saúde para uma análise mais detalhada conforme será apresentado no texto e no podcast da Parte 3.